Lựa chọn phương pháp kê khai thuế đối với Hộ kinh doanh

1. Liên hệ cơ quan thuế ở đâu để khai thuế ?

Khi bạn có giấy phép kinh doanh thì trong vòng 10 ngày tính từ ngày ghi trên giấy phép bạn phải tới cơ quan thuế tại phường để khai báo với cơ quan thuế phường để khai thuế . Nếu bạn không tới đăng ký sau 10 ngày thì bạn sẽ bị phạt do chậm khai tờ khai thuế ban đầu

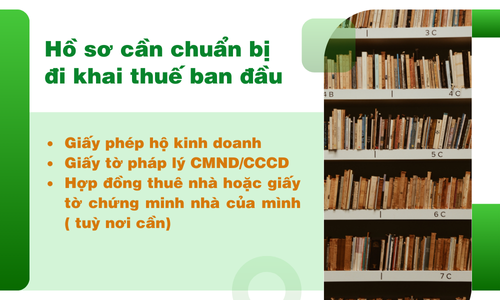

2. Hồ sơ cần chuẩn bị đi khai thuế ban đầu

Khi đăng ký khai thuế ban đầu chủ hộ kinh doanh trực tiếp đi . Nếu không phải chủ hộ thì bạn phải có giấy uỷ quyền có công chứng thì cơ quan thuế mới giải quyết hồ sơ khai thuế ban đầu của bạn. Bạn cần mang theo những giấy tờ sau:

+ Giấy phép hộ kinh doanh

+ Căn cước công dân

+ Hợp đồng thuê nhà hoặc giấy tờ chứng minh nhà của mình ( tuỳ nơi cần)

3. Chọn phương thức khai thuế ban đầu

Khi lên cơ quan thuế tại đây cơ quan thuế sẽ làm hồ sơ đăng ký thuế ban đầu và chọn phương thức kê khai thuế phù hợp đối với từng nghành nghề kinh doanh cụ thể. Ví dụ có mặt bằng cửa hàng , hay chỉ bán hàng onlline, hay xưởng sản xuất, gia công , dịch vụ tuỳ ngành nghề hình thức hoạt động mà lựa chọn phương pháp khai thuế phù hợp

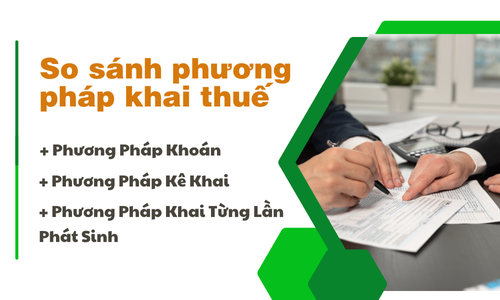

4. Các Phương Pháp Kê Khai Thuế Đối Với Hộ Kinh Doanh

+ Phương Pháp Khoán

+ Phương Pháp Khai Từng Lần Phát Sinh

+ Phương Pháp Kê Khai

5. So sánh phương pháp khai thuế đối với 3 phương pháp trên

| NỘI DUNG | PHƯƠNG PHÁP KÊ KHAI | PHƯƠNG PHÁP KHOÁN | PHƯƠNG PHÁP TỪNG LẦN PHÁT SINH |

| Chế độ kế toán | Có làm 7 sổ sách kế toán , thu chi nhập xuất. Theo thông tư 88 về chế độ kế toán cho hộ kê khai | Không yêu cầu làm sổ sách kế toán | Không yêu cầu làm sổ sách kế toán |

| Hóa đơn | Sử dụng hoá đơn chủ động khi bán hàng xuất hoá đơn . Đăng ký sử dụng hoá đơn và tự xuất hoá đơn theo thực tế bán hàng | Chỉ được sử dụng 1 tờ từng lần khi cơ quan thuế cấp từng lần. - Chuẩn bị hợp đồng, biên bản nghiệm thu hang hoá , - hoá đơn đầu | Chỉ được sử dụng 1 tờ từng lần khi cơ quan thuế cấp từng lần Chuẩn bị hợp đồng, biên bản nghiệm thu hang hoá hoá đơn đầu vào chứng minh nguồn gốc bán ra |

| Thuế khoán | Không áp dụng thuế khoán | Áp dụng thuế khoán do cơ quan thuế ấn định | Không đóng thuế khoán. |

| Đóng thuếThuế trên mỗi lần suất hóa đơn | Không nộp thuế trên mỗi lần xuất hóa đơn | Ngoài thuế khoán, phải nộp thêm thuế GTGT, TNCN... trên mỗi lần xuất hóa đơn | Đóng thuế theo từng lần phát sinh không bao gồm thuế khoán |

| Thuế trên tỷ lệ doanh thu thực tế kê khai | Áp dụng kê khai doanh thu thực tế phát sinh trong kỳ | Không áp dụng | Áp dụng doanh thu thực tế theo từng lần phát sinh |

| Kỳ kê khai thuế | Tháng/ quý | Năm và từng lần phát sinh | Khi phát sinh |

| Quyết toán thuế năm | Không | Không | Không |

| Mức thuế phải nộp | Tỷ lệ trên doanh thu kê khai | Tỷ lệ trên mức khoán | Thực tế phát sinh |

| Mẫu tờ khai sử dụng khai thuế | 01/CNKD | 01/CNKD | 01/CNKD |